Scene 1 (0s)

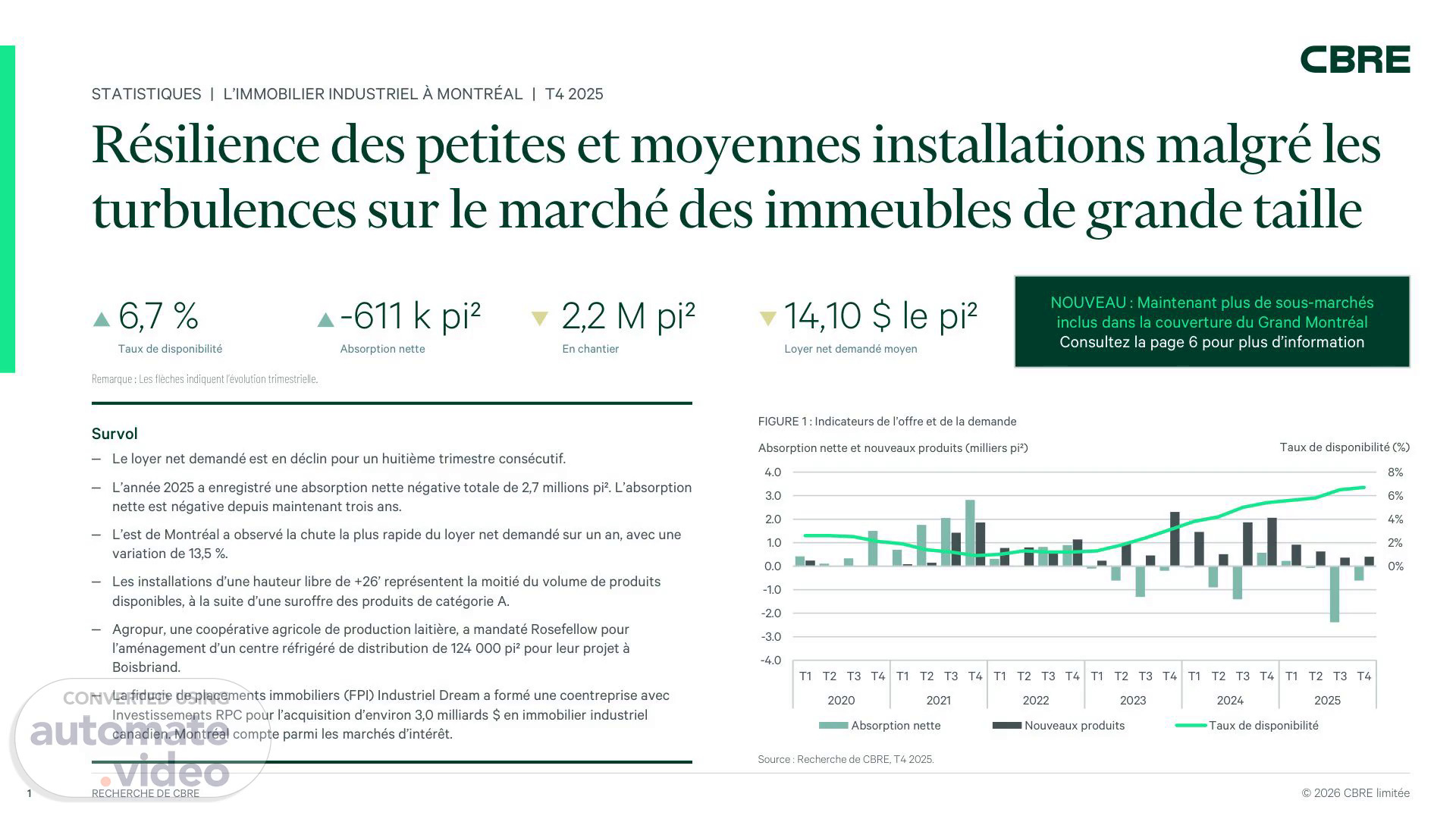

1 RECHERCHE DE CBRE © 2026 CBRE limitée STATISTIQUES | L’IMMOBILIER INDUSTRIEL À MONTRÉAL | T4 2025 Remarque : Les flèches indiquent l’évolution trimestrielle. Survol ‒ Le loyer net demandé est en déclin pour un huitième trimestre consécutif. ‒ L’année 2025 a enregistré une absorption nette négative totale de 2,7 millions pi². L’absorption nette est négative depuis maintenant trois ans. ‒ L’est de Montréal a observé la chute la plus rapide du loyer net demandé sur un an, avec une variation de 13,5 %. ‒ Les installations d’une hauteur libre de +26’ représentent la moitié du volume de produits disponibles, à la suite d’une suroffre des produits de catégorie A. ‒ Agropur, une coopérative agricole de production laitière, a mandaté Rosefellow pour l’aménagement d’un centre réfrigéré de distribution de 124 000 pi² pour leur projet à Boisbriand. ‒ La fiducie de placements immobiliers (FPI) Industriel Dream a formé une coentreprise avec Investissements RPC pour l’acquisition d’environ 3,0 milliards $ en immobilier industriel canadien. Montréal compte parmi les marchés d’intérêt. STATISTIQUES | L’IMMOBILIER INDUSTRIEL À MONTRÉAL | T4 2025 Résilience des petites et moyennes installations malgré les turbulences sur le marché des immeubles de grande taille 6,7 % Taux de disponibilité -611 k pi² Absorption nette 2,2 M pi² En chantier 14,10 $ le pi² Loyer net demandé moyen FIGURE 1 : Indicateurs de l’offre et de la demande Source : Recherche de CBRE, T4 2025. Absorption nette et nouveaux produits (milliers pi²) Taux de disponibilité (%) NOUVEAU : Maintenant plus de sous-marchés inclus dans la couverture du Grand Montréal Consultez la page 6 pour plus d’information -8% -6% -4% -2% 0% 2% 4% 6% 8% -4.0 -3.0 -2.0 -1.0 0.0 1.0 2.0 3.0 4.0 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 2020 2021 2022 2023 2024 2025 Absorption nette Nouveaux produits Taux de disponibilité.

Scene 2 (1m 5s)

2 RECHERCHE DE CBRE © 2026 CBRE limitée STATISTIQUES | L’IMMOBILIER INDUSTRIEL À MONTRÉAL | T4 2025 Les produits de qualité dominent le paysage Après un déclin de l’absorption nette dans le Grand Montréal au T4 à -611 000 pi², 2025 se conclue avec une absorption nette négative totale de 2,7 millions pi² – soit une troisième année de données négatives. C’est la baisse cumulative de l’espace occupé la plus importante depuis 2009, où l’absorption nette négative avait touché 3,6 millions pi². Le marché avait ensuite rapidement rebondi avec cinq ans d’absorption positive. L’est de Montréal a dominé la disponibilité avec une absorption nette négative de 1,8 million pi². 48,6 % de cette absorption a eu lieu au T4, l’arrondissement Anjou ajoutant à lui seul 410 000 pi² sur le marché. Ces disponibilités incluaient une vaste propriété de 137 000 pi², le reste se composant d’installations de taille moyenne. Les produits d’une hauteur libre de +26’ accaparent la moitié du marché locatif, notamment en raison d’une suroffre d’installations de catégorie A. Au T4 2021, elles représentaient 11,9 % de la disponibilité. Les promoteurs avaient donc accéléré leurs projets afin de répondre à la demande et, depuis le T3 2024, les immeubles d’une hauteur libre de +26’ forment au moins 44,6 % de la disponibilité. La stabilisation anticipée des tarifs en 2026 pourrait débloquer la demande insatisfaite des sociétés multinationales qui devraient prioriser ce segment de marché. FIGURE 2 : Volume de produits disponibles selon la hauteur libre (millions pi²) Source : Recherche de CBRE, T4 2025. FIGURE 4 : Volume de produits disponibles selon la fourchette de superficie (millions pi²) Source : Recherche de CBRE, T4 2025. 0.0 2.0 4.0 6.0 8.0 10.0 12.0 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 2021 2022 2023 2024 2025 0-5 pi² 5 k - 10 k pi² 10 k - 25 k pi² 25 k - 75 k pi² 75 k - 150 k pi² +150 k pi² -6.0 -4.0 -2.0 0.0 2.0 4.0 6.0 8.0 10.0 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 FIGURE 3 : Variation de l’absorption nette au cours des vingt dernières années (millions pi²) Source : Recherche de CBRE, T4 2025. 0.0 5.0 10.0 15.0 20.0 25.0 30.0 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 2019 2020 2021 2022 2023 2024 2025 > 26' 18' - 26' < 18'.

Scene 3 (2m 10s)

3 RECHERCHE DE CBRE © 2026 CBRE limitée STATISTIQUES | L’IMMOBILIER INDUSTRIEL À MONTRÉAL | T4 2025 Ralentissement persistent des activités locatives Le loyer net demandé est en recul depuis huit trimestres consécutifs, maintenant à 14,10 $ le pi². Son déclin sur un an de 5,6 % marque toutefois un ralentissement comparé à la réduction de 9,1 % observée au T4 2024. Tous les sous-marchés ont enregistré une variation marginale à la hausse ou à la baisse, mais l’est de Montréal se démarque avec une chute de 13,5 %. Ce sous-marché est traditionnellement plus abordable comparé à Laval ou à l’Ouest-de-l’Île. Ce déclin rapide pourrait être lié à une migration géographique vers les produits de qualité. Dans les autres sous-marchés, la taille et la hauteur libre des installations – et non l’année de construction – sont des facteurs déterminants dans la fluctuation des loyers. Par exemple, la couronne centrale héberge plusieurs propriétés âgées (antérieures à 2000), alors que Laval abonde en constructions récentes; mais les deux ont observé des corrections autour de 5,0 %. D’autre part, les inscriptions de +100 000 pi² restent environ 467 jours sur le marché et les propriétés d’une hauteur libre de +32’ affichent un taux d’inoccupation de 18,4 %. Ce segment de marché pourrait être encore éprouvé en 2026 alors que Colabor, un distributeur alimentaire pour restaurants et institutions, a déposé une demande en vertu de la LACC devant la Cour supérieure du Québec pour se placer à l’abri de ses créanciers. Colabor possède plus de 300 000 pi² dans un nouveau projet sur la Rive-Sud. Afin de se démarquer dans l’environnement très concurrentiel des propriétés de grande superficie, des loyers accrocheurs pour la première année sont fréquemment proposés dans une stratégie de mise en marché. Cette tendance est plus rare dans les produits de petite et moyenne taille où la demande reste soutenue. Le bon côté de la médaille Malgré des vents contraires dans les installations de grande superficie, le marché semble pointer vers une lente amélioration. Agropur a mandaté Rosefellow pour l’aménagement d’un centre réfrigéré de distribution de 124 000 pi² sur la Rive-Nord à Boisbriand. Montoni a préloué deux locaux dans l’ancien cinéparc de l’autoroute 15 à Laval à TricorBraun et Triotech. De plus, la FPI Industriel Dream et Investissement RPC ont annoncé la formation d’une coentreprise en décembre 2025 pour l’acquisition de jusqu’à 3,0 milliards $ en immeubles industriels du dernier kilomètre. Montréal est ciblée parmi les grands marchés d’intérêt avec Toronto et Calgary. Ceci témoigne de la confiance à long terme des investisseurs institutionnels dans le Grand Montréal malgré les turbulences récentes des activités locatives. FIGURE 5 : Variation du loyer net demandé selon l’année Source : Recherche de CBRE, T4 2025. FIGURE 6 : Variation sur un an du loyer net demandé selon le sous-marché (T4 2024 vs T4 2025) Source : Recherche de CBRE, T4 2025. -20.0 % -10.0 % 0.0 % 10.0 % 20.0 % 30.0 % 40.0 % 50.0 % 60.0 % 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 -13.5 % -5.1 % -0.8 % -5.0 % -5.2 % -4.6 % 0.1 % -5.6 % -14.0 % -12.0 % -10.0 % -8.0 % -6.0 % -4.0 % -2.0 % 0.0 % 2.0 % Grand Montréal Montérégie Rive-Sud Ouest-de-l’Île Couronne centrale Rive-Nord Laval Est de Montréal Sommet Creux * La LACC, ou Loi sur les arrangements avec les créanciers des compagnies, permet aux entreprises d’entamer un processus de vente et de sollicitation d’investissement..

Scene 4 (3m 15s)

4 RECHERCHE DE CBRE © 2026 CBRE limitée STATISTIQUES | L’IMMOBILIER INDUSTRIEL À MONTRÉAL | T4 2025 Superficie (acres) Prix ($ l’acre) Acheteur Ville Industrie 14,12 694 046 $ Rosefellow Candiac Entreposage et fabrication FIGURE 6 : Transactions notables, locations Superficie (pi²) Prix (M$) Acheteur Adresse Sous-marché 58 547 30,0 Aliments Sofina 1081, rue Parent Rive-Sud 91 431 27,5 FPI Nexus 7050, rue Saint-Patrick Couronne centrale 60 747 25,0 Pex Bidco 850, avenue Munck Laval Superficie (pi²) Locataire Adresse Industrie 258 647 Metro Logistics 8500-8760, place Marien Transport, distribution et logistique 175 697 Acorr 550, rue McArthur Autres industries 139 302 Grass Valley Canada* 3499, rue Douglas-B.-Floreani Fabrication 127 225 Groupe Dexter 789-799, boulevard Jean-Paul-Vincent Manufacture traditionnelle 123 026 Confidentiel 3235, rueGuénette Alimentation 105 290 Triotech Rue Jules-Brilliant (Cinéparc Laval) Industries créatives 100 000 Entreposage M.A.S. 1375, rue Newton Entreposage FIGURE 7 : Transactions notables, ventes FIGURE 8 : Transactions notables, terrains Source : Recherche de CBRE, T4 2025. Sources : Recherche de CBRE et Altus Data Studio, T4 2025. *Renouvellement Source : Recherche de CBRE, T4 2025..

Scene 5 (3m 50s)

5 RECHERCHE DE CBRE © 2026 CBRE limitée STATISTIQUES | L’IMMOBILIER INDUSTRIEL À MONTRÉAL | T4 2025 FIGURE 9b : Statistiques du marché T3 2025 *Le prix de vente reflète la moyenne pour le sous-marché. Source : Recherche de CBRE, T4 2025. FIGURE 9a : Statistiques du marché, T3 2025 *Le prix de vente reflète la moyenne pour le sous-marché. Source : Recherche de CBRE, T4 2025. Sous-marché Volume de produits (pi²) Taux de disponibilité (%) Absorption nette (pi²) Absorption nette Cumul annuel (pi²) Loyer net demandé moyen (le pi²) Taxes et frais d’exploit. (le pi²) Loyer brut demandé (le pi²) Prix de vente demandé moyen (le pi²) Anjou 15 027 631 8,4% -423 461 -555 769 12,51 $ 4,59 $ 17,10 $ 212 $ Montréal (quartiers est) 5 079 128 14,2% -184 235 -245 881 13,13 $ 4,94 $ 18,07 $ 201 $ Montréal-Est 3 739 771 4,6% -111 489 -91 304 14,44 $ 6,00 $ 20,44 $ 223 $* Montréal-Nord 5 960 599 14,3% 98 248 -211 817 11,30 $ 3,63 $ 14,93 $ 223 $* RDP/PAT 12 449 568 11,4% 27 787 -433 665 14,50 $ 5,06 $ 19,56 $ 243 $ Saint-Léonard 11 486 511 4,8% -274 322 -244 431 12,08 $ 4,58 $ 16,66 $ 188 $ Est de Montréal 53 743 208 9,2% -867 472 -1 782 867 12,99 $ 4,65 $ 17,64 $ 223 $ LaSalle 9 415 058 4,8% 43 605 -55 147 12,12 $ 4,59 $ 16,71 $ 176 $ Montréal (Central) 34 639 889 1,8% -135 746 56 274 13,16 $ 4,69 $ 17,85 $ 262 $ Mont-Royal 10 537 069 3,8% -12 181 -59 659 15,47 $ 4,39 $ 19,86 $ 274 $ Verdun et L’Île-des-Sœurs 431 926 0,0% 35 761 0 16,00 $ 4,30 $ 20,30 $ 189 $ Couronne centrale 55 023 942 2,7% -68 561 -58 532 13,41 $ 4,59 $ 18,00 $ 196 $ Baie-D'Urfé/Sainte-Anne- de-Bellevue 5 710 495 1,0% 0 446 514 13,75 $ 4,54 $ 18,29 $ 331 $ Dollard-des-Ormeaux 1 802 435 2,4% 0 0 13,95 $ 4,54 $ 18,49 $ 225 $ Dorval 12 925 593 6,7% -133 261 51 882 14,89 $ 5,11 $ 20,00 $ 230 $ Kirkland 3 613 594 9,6% 159 846 85 100 15,50 $ 7,17 $ 22,67 $ 221 $ Lachine 17 302 874 10,4% -310 111 -1 070 508 14,19 $ 5,01 $ 19,20 $ 224 $ Pointe-Claire 14 800 273 5,8% -171 221 26 036 14,19 $ 5,27 $ 19,46 $ 213 $ Saint-Laurent 56 348 982 5,8% 672 357 -213 534 14,50 $ 4,41 $ 18,91 $ 289 $ Ouest-de-l’Île 112 504 246 6,4% 217 610 -674 510 14,48 $ 4,89 $ 19,37 $ 245 $ Sous-marché Volume de produits (pi²) Taux de disponibilité (%) Absorption nette (pi²) Absorption nette Cumul annuel (pi²) Loyer net demandé moyen (le pi²) Taxes et frais d’exploit (le pi²) Loyer brut demandé (le pi²) Prix de vente demandé moyen (le pi²) Boucherville 14 805 612 5,6% 191 130 -284 957 13,25 $ 4,08 $ 17,33 $ 232 $ Brossard 3 369 442 3,0% -27 050 -55 542 14,74 $ 5,36 $ 20,10 $ 244 $ Longueuil 9 441 596 3,4% 35 352 394 048 13,89 $ 4,92 $ 18,81 $ 258 $ Saint-Bruno-de-Montarville 3 856 227 15,9% -13 764 195 092 15,50 $ 4,18 $ 19,68 $ 181 $ Saint-Hubert 7 435 916 4,4% -86 586 -169 979 15,73 $ 3,73 $ 19,46 $ 247 $* Périphérie de la Rive-Sud 10 110 662 7,3% -199 531 -308 881 13,41 $ 3,62 $ 17,03 $ 268 $ Rive-Sud 49 019 455 6,0% -100 449 -230 219 14,15 $ 4,06 $ 18,21 $ 247 $ Beauharnois 3 009 342 16,1% 617 000 640 000 12,82 $ 3,63 $ 16,45 $ 177 $* Coteau-du-Lac 3 223 399 25,4% 0 -520 000 13,50 $ 3,17 $ 16,67 $ 197 $ Vaudreuil 4 549 073 9,7% 182 914 -148 023 14,56 $ 4,37 $ 18,93 $ 177 $* Salaberry-de-Valleyfield 6 747 197 19,3% 73 489 32 358 13,73 $ 3,04 $ 16,77 $ 140 $ Périphérie de Montérégie 12 642 232 7,3% -189 162 -119 770 12,83 $ 3,47 $ 16,30 $ 166 $ Montérégie 30 171 243 13,2% 684 241 -115 435 13,48 $ 3,39 $ 16,87 $ 177 $ Laval 34 255 236 8,9% -52 054 -94 401 15,79 $ 5,15 $ 20,94 $ 266 $ Rive-Nord 38 193 298 3,6% -424 012 232 970 15,10 $ 4,13 $ 19,23 $ 251 $ Grand Montréal 372 910 628 6,7% -610 697 -2 722 994 14,10 $ 4,48 $ 18,58 $ 232 $.

Scene 6 (4m 55s)

6 RECHERCHE DE CBRE © 2026 CBRE limitée STATISTIQUES | L’IMMOBILIER INDUSTRIEL À MONTRÉAL | T4 2025 Les sous-marchés du Grand Montréal © Copyright 2026. Tous droits réservés. Avis de non-responsabilité : Les renseignements inclus dans le présent document, y compris les projection, ont été obtenus auprès de sources considérées comme fiables. Bien que nous ne doutions pas de leur exactitude, nous ne les avons pas vérifiées et n’offrons aucune garantie ni déclaration à leur égard. Il est de votre responsabilité de confirmer de manière indépendante leur exactitude et leur exhaustivité. Ces renseignements sont présentés exclusivement à l'usage des clients et des professionnels de CBRE limitée. Tous les droits sur le document sont réservés et ce dernier ne peut être reproduit sans l'autorisation écrite préalable de CBRE limitée. Alessandro Migliara Gestionnaire, Recherche – auteur +1 514 944 5121 [email protected] Isabella Bertone Stagiaire, Recherche +1 514 375 1331 [email protected] Simon Charbonneau Courtier en formation +1 514 375 0801 [email protected] Antony Duplan Analyste, Recherche +1 438 469 1332 [email protected] Coordonnées Critères d’étude Le rapport de CBRE étudie les immeubles industriels de 20 000 pi² ou plus situés dans le Grand Montréal. Les renseignements recueillis par CBRE proviennent des conversations téléphoniques ainsi que des propriétés mises sur le marché par les propriétaires et les membres de la communauté du courtage immobilier commercial. Nouveauté en 2025 La demande accrue dans le Grand Montréal a contribué au développement de sous-marchés tertiaires comme Beauharnois, Châteauguay et Salaberry-de-Valleyfield. Afin de mieux exprimer cette transformation, la Recherche de CBRE a revu sa méthodologie pour inclure ces régions et produire une représentation plus précise du marché industriel. Auparavant, la Montérégie formait une entité distincte dans les statistiques. Désormais, les données de la Montérégie sont intégrées à celles du Grand Montréal. Les régions ajoutées à la couverture de ce rapport incluent les suivantes : Rive-Nord : Saint-Jérôme Rive-Sud : Candiac, Delson, La Prairie Sainte-Catherine et Varennes Montérégie: Vaudreuil-Dorion (auparavant dans l’Ouest-de-l’Île), Coteau-du-Lac, Beauharnois, Salaberry-de-Valleyfield, Châteauguay, Saint-Jean- sur-Richelieu, Chambly, Belœil et Contrecœur. Bureaux de CBRE au Québec Montréal – Centre-ville 1250, boul. René-Lévesque Ouest, bureau 2800, Montréal (Qc) H3B 4W8 Montréal – Banlieue 400, av. Sainte-Croix, bureau 1100 Saint-Laurent (Qc) H4N 3L4 Québec 2600, boul. Laurier, bureau 810 Québec (Qc) G1V 4W2.